こんにちは、会社員ののそです。

「投資はお金に余裕がある人がやるもの」

「月3万円なんて、やっても意味ない」

昔の自分も、まさにこう思っていました。

でも今ははっきり言えます。

月3万円こそ、人生を変えるための最適なスタートラインです。

なぜなら、特別なスキルや才能がなくても、

“時間”と“仕組み”を使えば資産はしっかり増えていくからです。

この記事では、

なぜ月3万円でも積み立て投資をした方がいいのかを

わかりやすく解説していきます。

月3万円でも「複利」が働けば大きな資産になる

まずは一番シンプルで、一番重要な話です。

投資の本質は「複利」です。

利益が利益を生み、雪だるま式に資産が増えていく仕組みのことです。

● 月3万円を20年間積み立てた場合

積立総額:720万円

年利5%で運用した場合:約1,236万円

→ 約516万円の利益

● 月3万円を30年間積み立てた場合

積立総額:1,080万円

年利5%で運用した場合:約2,497万円

→ 約1,417万円の利益

ここで注目してほしいのは、

時間が長くなるほど“利益の伸びが加速する”という点です。

最初の10年はあまり増えた実感がないかもしれません。

でも20年、30年と続けることで、後半に一気に伸びていきます。

これが複利の怖さであり、強さでもあります。

月3万円は「生活を壊さずに続けられる絶妙なライン」

積み立て投資で一番大事なのは、

いくら増えるかではなく、続けられるかどうかです。

どんなに優れた投資でも、途中でやめてしまえば意味がありません。

月10万円を積み立てても、半年で苦しくなってやめるくらいなら、

月3万円を30年続けた方が圧倒的に結果は出ます。

月3万円が続けやすい理由

月3万円が続けやすい理由は次の4点です。

・固定費の見直しで捻出しやすい

・生活レベルをほとんど落とさずに済む

・ボーナスで調整しやすい

・精神的なプレッシャーが少ない

特に大きいのは「精神的な負担」です。

投資は上下があります。

下がった時に「怖い」と感じてやめてしまう人が多いですが、

無理のない金額なら冷静に続けることができます。

つまり、

月3万円=継続できる金額ということです。

月3万円でも「時間の分散」が最大の武器になる

積み立て投資のもう一つの強みは、

時間を分散できることです。

これは「ドルコスト平均法」と呼ばれる考え方です。

毎月一定額を投資することで、

価格が高い時は少なく、安い時は多く買うことになります。

例えば、

・相場が下がった時 → 多く買える

・相場が上がった時 → 少なく買う

これを繰り返すことで、

平均購入単価が自然と下がる仕組みになっています。

特に月3万円のようなコツコツ型の投資は、

この効果を最大限に受けることができます。

「タイミングが分からない」という人ほど、

この方法が一番シンプルで強いです。

月3万円は「NISAの非課税枠」を無理なく活かせる

投資をするなら、税金の影響は無視できません。

通常、投資で得た利益には約20%の税金がかかります。

でも、新NISAを使えばこの税金がゼロになります。

新NISAでは

・つみたて投資枠:年間120万円

・成長投資枠:年間240万円

合計360万円の非課税枠があります。

とはいえ、いきなり満額を使うのは難しいですよね。

そこで現実的なのが月3万円です。

年間36万円なので、無理なく非課税の恩恵を受けながら続けられます。

小さく始めて、余裕があれば増やす。

これが一番現実的で失敗しにくいやり方です。

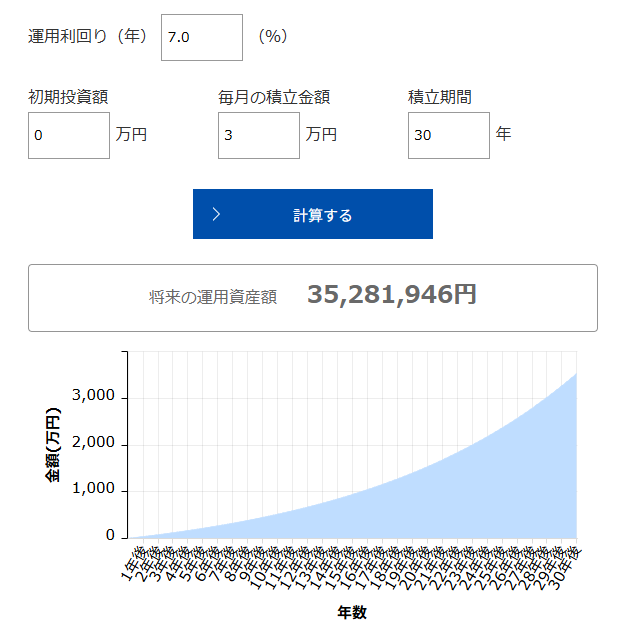

月3万円の積み立てが「30年後に3,500万円」になる現実

ここまでの話を踏まえて、

実際にどれくらい増えるのかを見てみましょう。

月3万円 × 30年 × 年利7% で運用した場合、

▶ 約3,528万円

という結果になります。

ここで重要なのは、

自分で入れたお金は1,080万円だけという点です。

残りの約2,400万円は、

市場の成長と複利が生み出してくれたものです。

つまり、

時間を味方につけるだけでここまで差がつくということです。

普通の会社員でも、十分に現実的な数字です。

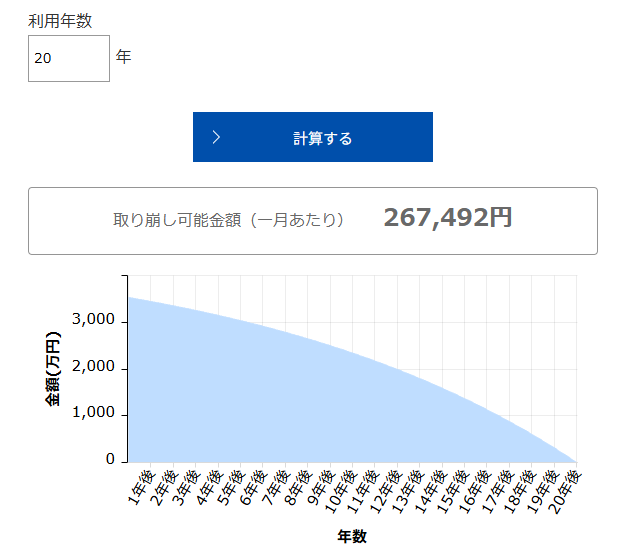

3,500万円を取り崩すと「毎月の収入」になる

30年間積み立て投資をして資産は増やした結果

老後の生活費になります。

例えば、3,500万円を20年間かけて取り崩しながら運用すると、

月約26万円を受け取ることができます。

↑これは単純に貯金を取り崩すのではなく、運用を続けながら取り崩す前提です。

そのため、資産が減りにくく、長く使うことができます。

つまり、

自分で“もう一つの収入源”を作ることができるということです。

年金と合わせれば「生活の安心感」が大きく変わる

一般的な夫婦2人の年金は、

月22〜23万円程度と言われています。

そこに、積立投資からの取り崩しが加わると、

・投資:月26万円

・年金:月22万円

▶ 合計:約48万円

このレベルになると、

「生活できるか不安」ではなく、

「どう生活するか選べる状態」になります。

老後の不安の正体は「お金」なので、

ここが解消されるだけで精神的な余裕は大きく変わります。

積立額を増やせば「自由度」はさらに上がる

月3万円でも十分ですが、

もし余裕があるなら増やすことでさらに楽になります。

・取り崩し額を増やせる

・早く目標に到達できる

・そもそも働かなくてもよくなる可能性もある

つまり、

積立額=将来の自由度です。

無理は禁物ですが、収入が増えたタイミングなどで

少しずつ増やしていくのもおすすめです。

月3万円を作るための現実的な方法

「3万円なんて余らない」と感じる方も多いと思います。

でも実際は、“余らせる”のではなく

仕組みで作るのがポイントです。

● 固定費の見直し

・格安SIMに変更

・電気、ガスの見直し

・不要なサブスク解約

・保険の最適化

● 変動費の見直し

・コンビニ利用を減らす

・外食の頻度を調整

・ポイント活用

こういった小さな積み重ねで、

月3万円は現実的に捻出できます。

積立投資の「よくある不安」と答え

最後に、多くの人が感じる不安について触れておきます。

投資を始める前にここでつまずく人が多いですが、

あらかじめ理解しておくだけで安心して続けられます。

元本割れしない?

→ 短期では十分あり得ますが、長期では回復する可能性が高いです

投資は常に右肩上がりではなく、

短期的には上がったり下がったりを繰り返します。

そのため、始めてすぐに含み損になることも珍しくありません。

ただし、これまでの株式市場の歴史を見ると、

長期(10年〜20年)で見れば回復して成長してきたケースがほとんどです。

積み立て投資は、この“時間の力”を味方につける投資方法です。

短期の値動きに一喜一憂せず、長期目線で続けることが重要になります。

暴落したらどうする?

→ むしろ安く買えるチャンス。積立投資ではプラスに働くことも多いです

暴落と聞くと怖いイメージがありますが、

積み立て投資をしている人にとっては見方が少し変わります。

価格が下がるということは、

同じ金額でより多くの口数(株)を買えるということです。

つまり、将来価格が回復したときに、

より大きなリターンにつながる可能性があります。

実際に大きな下落を経験した後ほど、

その後の成長で資産が大きく増えるケースも多いです。

大切なのは、

暴落時にやめないことです。

今からでも遅い?

全く遅くありません。

むしろ“今が一番早いタイミング”です

多くの人が「もっと早く始めておけばよかった」と言います。

実際私もそう思っています。

逆に言えば、

今この瞬間が“これからの人生で一番若いタイミング”です。

積み立て投資は時間が長いほど有利なので、

1年でも早く始めることに大きな意味があります。

仮に少額からでも、

今日スタートするか、1年後にスタートするかで、

将来の資産には大きな差が生まれます。

不安があるのは当然ですし、むしろ自然なことです。

ただ、その不安の多くは「知らないこと」から来ています。

仕組みを理解してしまえば、必要以上に怖がる必要はありません。

そして最終的に差がつくのは、

完璧に理解した人ではなく、続けた人です。

小さく始めて、コツコツ続ける。

それだけで、将来の安心は大きく変わっていきます。

まとめ

月3万円の積み立て投資は、決して大きな金額ではありません。

ですが、その「小さな積み重ね」が、時間と複利の力によって

将来の大きな安心へと変わっていきます。

今回ご紹介したように、

無理のない金額でコツコツと続けるだけで、

老後の生活は大きく変わります。

「将来が不安だから節約する」だけではなく、

「将来を良くするためにお金を育てる」という考え方がとても大切です。

もちろん、投資にはリスクもあります。

ですが、何もしないこともまた一つのリスクです。

だからこそ、まずはできる範囲でいいので、

一歩踏み出してみてください。

月3万円の積み立ては、

将来の自分にとって大きな味方になります。

老後の生活を少しでも豊かに、そして安心できるものにするために、

これから一緒に積み立てを続けていきましょう。

コメント